事业单位职工丧葬费标准主要依据国家及地方相关政策规定,旨在保障职工去世后家属的基本权益,体现单位的人文关怀,其核心目的在于补助家属为处理丧葬事宜所产生的必要费用,具体标准因地区、单位性质及政策调整存在差异,但总体遵循“保障基本、适度从优”的原则。

从全国范围来看,丧葬费通常分为固定金额补贴与按比例计算两类,固定金额补贴由地方政府或主管部门统一规定,如部分省份明确为一次性发放3000元至8000元不等的丧葬补助费;按比例计算则多以职工生前基本工资或退休费为基数,结合当地平均工资水平确定,例如按6个月至12个月的基本工资标准发放,或以当地上年度城镇居民人均可支配收入的一定倍数(如3倍至5倍)核定,部分地区对退休职工、在职职工、因公死亡职工等不同群体设置差异化标准,因公死亡职工的丧葬费通常高于非因公死亡,且可能同时包含抚恤金。

具体到执行层面,丧葬费的发放需满足一定条件:职工需为事业单位在编在岗或退休人员,死亡原因(病故、因公牺牲等)直接影响标准高低;申领流程通常由家属携带死亡证明、火化证明、关系证明及单位出具的介绍信等材料,向单位人事部门提出申请,经审核公示后由单位财务部门或地方人社部门发放,部分地区要求丧葬费必须在死亡后6个月内申领,逾期可能影响待遇。

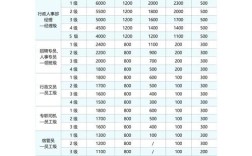

以下为部分地区丧葬费标准参考(具体以当地最新政策为准):

| 地区 | 适用人群 | 补贴标准(固定金额) | 补贴标准(按比例计算) | 备注 |

|---|---|---|---|---|

| 北京市 | 在职/退休职工 | 5000元 | 无 | 含丧葬补助费和一次性抚恤金 |

| 上海市 | 企业退休职工 | 6000元 | 无 | 事业单位参照执行,可能上浮 |

| 广东省 | 在职职工 | 无 | 6个月基本工资 | 基本工资指岗位工资+薪级工资 |

| 江苏省 | 退休职工 | 4000元 | 无 | 因公死亡另加发10个月基本工资 |

| 四川省 | 在职职工 | 无 | 4个月上年度全省平均工资 | 火化后发放 |

需注意,丧葬费与抚恤金为不同概念:丧葬费专项用于丧葬支出,抚恤金则是家属的生活补助,两者可同时申领,近年来,多地逐步推进丧葬费标准与当地经济发展水平挂钩,建立动态调整机制,部分省份还简化了申领流程,推行线上办理,切实减轻家属负担。

相关问答FAQs:

-

问:事业单位职工丧葬费是否需要缴纳个人所得税?

答:根据《中华人民共和国个人所得税法》第四条规定,个人按规定取得的丧葬费、抚恤金免征个人所得税,事业单位职工家属领取的丧葬费属于免税范畴,无需缴纳个税。 -

问:职工去世后未火化,能否领取丧葬费?

答:多数地区将火化作为领取丧葬费的前置条件,因丧葬费主要用于火化、遗体运输、告别仪式等支出,若因宗教信仰或特殊情况未火化,需提供相关部门(如民政、民宗局)出具的证明,经单位审核批准后,可能按一定比例发放或不予发放,具体以当地政策为准。