2025年事业单位丧葬费的规定主要依据国家及地方相关政策,旨在保障事业单位死亡人员家属的基本权益,体现单位及国家对逝者的关怀与尊重,这一费用通常与基本养老保险制度、地方财政政策及事业单位人事管理制度紧密相关,具体标准因地区经济发展水平、财政状况及政策执行差异而有所不同,但总体遵循“保障基本、统一规范”的原则。

从性质上看,2025年事业单位丧葬费属于死亡抚恤待遇的一部分,主要用于弥补家属为处理丧葬事宜所产生的必要支出,如遗体运输、火化、悼念活动等费用,其发放对象为事业单位在职人员、退休人员及按规定享受遗属补助的人员,具体范围需结合当地人事部门或财政部门的实施细则确定,在资金来源方面,主要由事业单位按照在职人员工资总额的一定比例提取的福利费、养老保险统筹基金或财政专项拨款列支,确保资金专款专用。

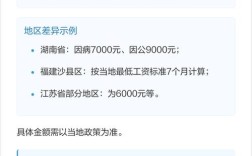

关于具体标准,2025年全国尚未形成完全统一的绝对数额,而是采取“基础费用+差异化调整”的模式,基础费用部分,多数省份规定为3-6个月的基本工资或当地上一年度城镇居民月均可支配收入的2-3倍,例如经济发达地区如北京、上海可能达到5000-8000元,而中西部地区如河南、甘肃等地约为3000-5000元,差异化调整则考虑多种因素:一是逝者身份,退休人员通常因已脱离工作岗位,丧葬费标准可能略高于在职人员;二是工龄或服务年限,部分省份对服务满一定年限(如20年及以上)的在职人员给予额外补贴,每多一年增加一定比例的费用;三是特殊贡献,如因公死亡、获得省级以上表彰的人员,其丧葬费标准可能上浮10%-30%,部分地区还规定了最高限额,避免标准过高导致财政压力,或最低保障线,确保困难家庭的基本需求。

以某中部省份为例,2025年事业单位丧葬费标准可能为:在职人员按4个月基本工资发放(基本工资包括岗位工资和薪级工资),退休人员按当地上年度退休人员月平均养老金的3倍发放,服务满30年的在职人员在此基础上增加10%,具体计算方式可通过表格直观展示:

| 人员类型 | 计算基数 | 发放倍数/比例 | 附加条件 |

|---|---|---|---|

| 在职人员 | 基本工资(岗位工资+薪级工资) | 4个月 | 服务满30年,增加10% |

| 退休人员 | 上年度月平均养老金 | 3倍 | 无 |

| 因公死亡人员 | 基本工资或月平均养老金 | 在标准基础上上浮30% | 需提供相关部门认定证明 |

在申请流程方面,2025年事业单位丧葬费的发放通常遵循“家属申报—单位审核—主管部门审批—财务拨付”的程序,家属需在逝者死亡后30日内,向所在事业单位提交死亡证明(如医疗机构出具的《居民死亡医学证明书》或公安部门出具的户口注销证明)、火化证明、申请人身份证明及与逝者关系证明(如户口簿、结婚证等),填写《事业单位丧葬费申请表》,事业单位人事部门对材料进行初审,重点核查材料的真实性、完整性及是否符合发放条件,确认无误后报上级主管部门或同级人社部门审批,审批通过后,由事业单位财务部门通过银行转账方式将费用发放至家属指定账户,部分地区也可凭相关票据实报实销,但报销总额不得超过规定标准。

值得注意的是,2025年事业单位丧葬费政策与养老保险制度改革密切相关,随着《事业单位养老保险制度改革试点方案》的推进,部分地区已开始探索将丧葬费纳入养老保险统筹基金支付,逐步实现与企业职工养老保险制度的并轨,在试点省份,事业单位退休人员的丧葬费由养老保险基金直接支付,不再由单位自行承担,这一变化既减轻了事业单位的财务负担,也提高了资金保障的稳定性,非试点地区及在职人员的丧葬费仍主要由单位或财政直接支付,政策执行存在一定的区域差异。

丧葬费与抚恤金(一次性抚恤金)是两个不同的概念,2025年政策中常将两者并列规定,丧葬费侧重于丧葬过程中的实际支出补助,而一次性抚恤金则是根据逝者身份、工龄、工资水平等因素计算的死亡抚恤待遇,标准通常更高(如在职人员为20个月基本工资,退休人员为10个月月平均养老金),家属在申请时需分别提交材料,两者可同时享受,但用途不同,丧葬费需用于丧葬相关开支,而抚恤金则由家属自主支配。

随着经济社会发展,2025年的丧葬费标准在当时虽具有一定的保障作用,但已逐渐显现出与物价水平、居民收入增长不完全匹配的问题,部分地区在后续年份中通过调整计算基数(如采用城镇居民人均可支配收入替代基本工资)、提高发放倍数或动态调整机制等方式优化了政策,以更好地保障家属权益,但在2025年这一时间节点,政策的核心目标仍是维持制度的稳定性和普惠性,确保事业单位死亡人员家属能够获得基本的丧葬费用支持,体现社会保障的人文关怀。

相关问答FAQs:

-

问:2025年事业单位丧葬费是否需要缴纳个人所得税?

答:根据《中华人民共和国个人所得税法》及其实施条例,丧葬费属于对个人具有专项用途的补助,用于弥补因丧葬产生的合理支出,不属于工资、薪金所得,因此免予征收个人所得税,家属在领取丧葬费时无需缴纳个税,单位在发放时也不需要代扣代缴。 -

问:事业单位退休人员去世后,丧葬费和一次性抚恤金可以同时领取吗?

答:可以,丧葬费和一次性抚恤金是两项独立的死亡抚恤待遇,目的和计算方式均不同,丧葬费用于补助家属处理丧葬事宜的实际开支,一次性抚恤金是对逝者家属的经济抚慰,2025年政策中,事业单位退休人员可按规定同时领取这两项待遇,具体标准需遵循当地人社部门或财政部门的明确规定,例如丧葬费按3个月养老金发放,一次性抚恤金按10个月月平均养老金发放,两者互不影响。