事业单位考试中的会计岗位是财务管理的重要组成部分,其考试题库通常涵盖会计基础、财务管理、预算会计、税法及事业单位会计制度等多个模块,会计岗位的考试旨在选拔具备扎实专业知识和实操能力的人才,确保事业单位财务工作的规范性和高效性,以下从考试内容、题型特点、备考策略及题库资源等方面展开详细分析。

事业单位会计考试的核心内容

事业单位会计考试题库的内容主要围绕以下几个方面展开:

- 会计基础理论:包括会计要素、会计等式、会计科目与账户、复式记账法、会计凭证与账簿、财产清查、财务报表编制等基础知识点,这部分内容是会计学习的基石,考试中常以单选题、多选题和判断题形式出现,重点考察对基本概念的理解和记忆。

- 事业单位会计制度:根据《事业单位会计准则》和《事业单位会计制度》,考试会涉及事业单位特有的会计核算方法,如财政补助收入、事业收入、经营收入的核算,以及固定资产、无形资产的后续计量等,结转结余、专用基金等科目也是高频考点。

- 预算管理与政府会计改革:近年来,政府会计制度改革成为事业单位会计考试的重点,包括“双功能”“双基础”“双报告”的核算模式,即财务会计与预算会计并行,权责发生制与收付实现制并行,以及财务报告与决算报告的编制,考生需掌握平行记账的实务操作和报表编制逻辑。

- 财务管理与法规:包括事业单位预算编制、财务分析、内部控制制度、审计监督等内容,以及《预算法》《会计法》《政府会计制度——行政事业单位会计科目和报表》等相关法律法规,考试中可能结合案例分析,考察考生对法规的应用能力。

- 税法与财经法规:涉及增值税、企业所得税、个人所得税等税种的基本计算,以及现金管理、银行结算、票据法等财经法规知识,这部分内容通常与实务操作结合,考察考生的综合应用能力。

考试题型与题库特点

事业单位会计考试的题型多样,主要包括:

- 客观题:单选题、多选题、判断题,主要考察基础概念和法规条文的记忆,下列属于事业单位净资产的是( )A.事业基金 B.财政补助收入 C.事业收入 D.经营收入”。

- 主观题:简答题、计算题、分录题、案例分析题,重点考察实务操作能力,要求根据某事业单位的经济业务编制会计分录,或分析某项财务处理是否符合制度规定。

- 综合题:结合财务报表编制、预算执行分析等内容,考察考生的综合应用能力,根据某事业单位的收入支出表,分析其预算执行情况并提出改进建议”。

题库的特点表现为:

- 紧扣政策与制度严格依据最新的事业单位会计制度和政府会计改革政策,例如2025年政府会计制度补充规定中的“疫情防控专项资金”核算等。

- 注重实务操作:大量题目来源于事业单位日常财务工作场景,如“收到财政授权支付额度如何编制分录”“固定资产计提折旧的方法”等。

- 难度适中但覆盖面广:题目难度以基础和中等为主,但知识点覆盖全面,要求考生全面掌握教材内容,避免偏题、怪题。

备考策略与题库资源利用

- 系统学习教材:以《事业单位会计》《政府会计制度解读》等教材为核心,结合考试大纲梳理知识点,重点关注会计科目设置、核算流程和报表编制。

- 刷题与总结:利用事业单位考试题库进行专项练习,针对薄弱环节(如预算会计分录、财务分析指标)进行强化训练,建议建立错题本,定期复习。

- 关注政策动态:政府会计制度改革持续深化,需通过财政部官网、期刊等渠道及时更新知识,例如学习《关于进一步做好政府会计核算工作的通知》等文件。

- 模拟实战:通过历年真题和模拟考试熟悉题型和时间分配,提升应试能力。

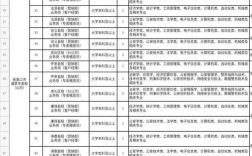

以下为事业单位会计考试常见知识点总结表:

| 模块 | 高频考点 | 题型示例 |

|---|---|---|

| 会计基础 | 会计要素、会计分录、账务处理流程 | 编制“购买固定资产”的分录 |

| 事业单位会计制度 | 财政补助收入核算、事业基金与专用基金的区分、结转结余计算 | 事业单位“财政补助结转”科目余额的计算 |

| 政府会计改革 | 平行记账、财务会计与预算会计的差异、资产负债表与预算收入支出表的编制 | 分析某业务中财务会计分录与预算会计分录的对应关系 |

| 财务管理 | 预算编制方法、财务分析指标(如资产负债率、自给率)、内部控制制度 | 计算某事业单位的自给率并评价其财务状况 |

| 税法与财经法规 | 增值税免税政策、个人所得税专项附加扣除、现金使用范围 | 判断“事业单位收取的培训费是否需要缴纳增值税” |

相关问答FAQs

问题1:事业单位会计考试中,政府会计改革的“双功能”核算模式具体指什么?如何理解财务会计与预算会计的差异?

解答:“双功能”核算模式是指在同一会计系统中同时运用财务会计和预算会计两套功能模块,财务会计以权责发生制为基础,核算单位财务状况和运行结果,生成资产负债表、收入费用表等;预算会计以收付实现制为基础,核算预算收入和支出,生成预算收入支出表等,两者的差异主要体现在:①核算基础不同,财务会计确认收入和费用以权利或责任发生为准,预算会计以资金实际收到或支付为准;②会计科目不同,财务会计设置“固定资产”“累计折旧”等科目,预算会计设置“资金结存”“财政拨款预算收入”等科目;③报表目标不同,财务报表反映财务状况,预算报表反映预算执行情况,单位购买固定资产时,财务会计借记“固定资产”,贷记“银行存款”;预算会计则无需处理,因未涉及预算资金的支付。

问题2:事业单位会计考试中,如何高效记忆会计科目和核算规则?

解答:建议采用“分类归纳+案例结合”的方法:①按科目性质分类记忆,如将资产类科目(“应收账款”“存货”)、负债类科目(“应付职工薪酬”“长期借款”)等分组整理,对比异同;②结合典型业务案例理解,例如通过“收到财政补助收入”业务,同时记忆财务会计的“财政补助收入”和预算会计的“财政拨款预算收入”分录;③利用思维导图梳理科目间的勾稽关系,如“事业基金”与“非财政补助结余分配”的转账流程;④通过题库练习强化记忆,针对高频考点(如“专用基金”的计提比例)进行专项突破,避免死记硬背,注重理解核算逻辑。